|

第10回目のDMO研究会は、皆様の関心が非常に高い「観光地域づくり推進組織の財源について」がテーマでした。

経済産業省地域新産業戦略室調査企画官の山田雄一氏に、「観光地域づくり推進組織の財源について」お話しいただき、

釧路市総合政策部都市経営課長の菅野隆博氏には、「入湯税の超過課税と観光地域づくり」について解説していただきました。

※資料等も含めた会議録のダウンロードPDFファイル

|

|

|

山田雄一氏

(経済産業省) |

菅野隆博氏

(北海道釧路市) |

|

|

▼DMOとは何か?(経済産業省地域新産業戦略室調査企画官 山田 雄一氏)

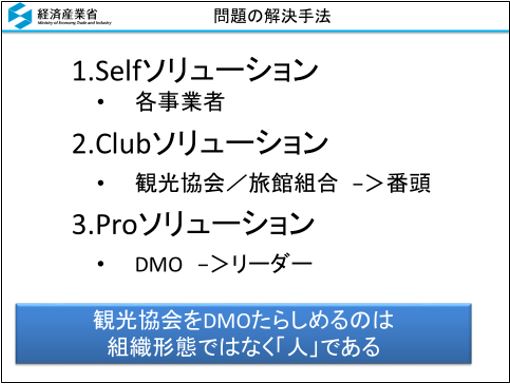

山田:DMOとは何かというところの定義はいろいろな定義をされていますが、「DMOとは、観光による地域振興(≒観光まちづくり、観光地域づくり)実現に向けて、リーダーシップを発揮する組織」と考えています。

また、これからの観光による観光振興(観光まちづくり)の実現を考えるうえで、単に地域に観光客を呼んでくるだけではなく、お客様にその地域で

消費購買活動をしていただいて、それを地域経済に波及させ、この経済システムを持続的なモノとコトが必要であり、その方策として、このシステムへ道筋を示してくれるプロ集団たるDMO(Proソリューション)にリーダーシップを発揮してもらえるかどうかにかかっています。つまり、観光協会をDMOたらしめるのは組織形態のいかんではなく、まさに「人」そのものです。

|

|

|

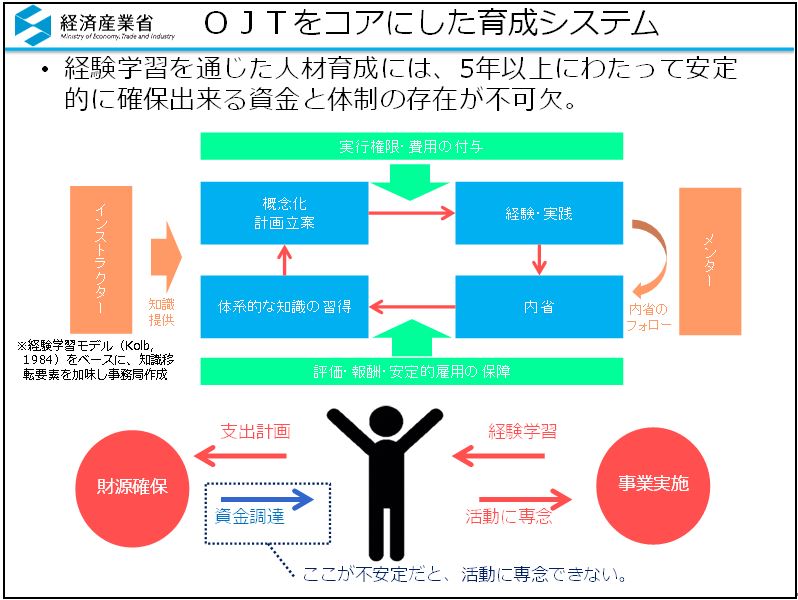

▼マネジメント人材の確保

観光地のマーケティング、マネジメントという概念について、我が国にこういう議論が顕在化してきたのはせいぜい5、6年前の話です。では、

マネジメント人材に求められる能力とはどのようなもので、そのような人材をどのように育成していけばよいのでしょうか。

観光地マネジメントやマーケティング能力を備えた人材を育成していくためには、やはり5年くらいの時間をかけて、OJT形式で実践による経験学習を通して、

育成していくという発想が重要で、5 年間かけて人材を育成するには単純に1億円、1年に換算すると2000万円程度の事業規模が必要であると試算しています。

|

|

|

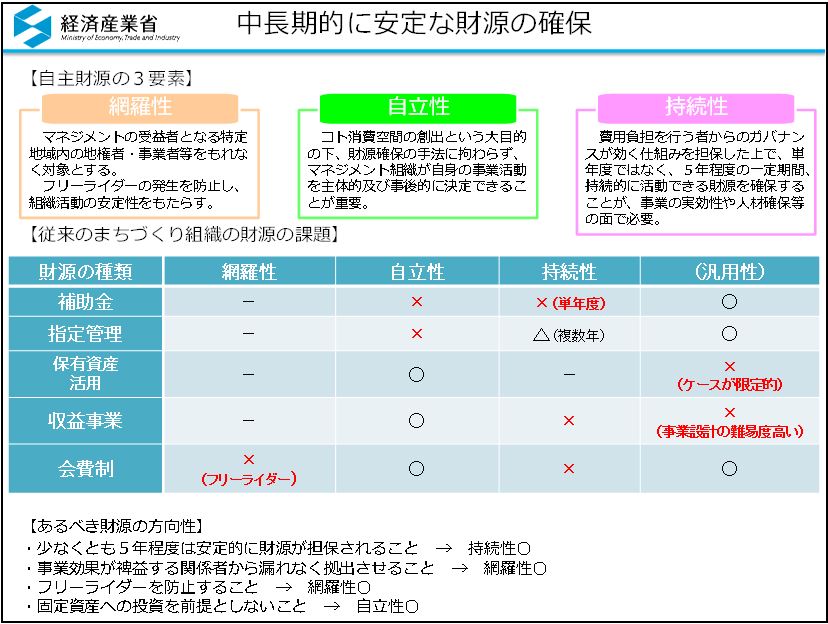

▼財源

有能な人材の育成、それでさらに、観光地マネジメントのマーケティングといった新しい分野への取組みには、やはり中長期的に安定した財源の確保が必要であり、

以下のとおり「網羅性」、「自立性」、「持続性」の3つを自主財源に必要な3要素として挙げています。

|

|

|

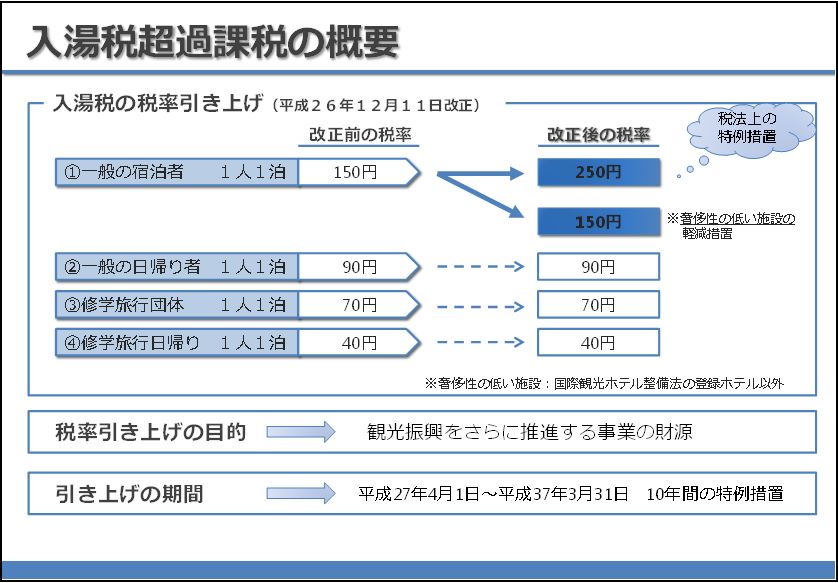

そうした財源を確保する手法として、日本では制度としての法定外税がありますが、実際ほとんど事例がありません。

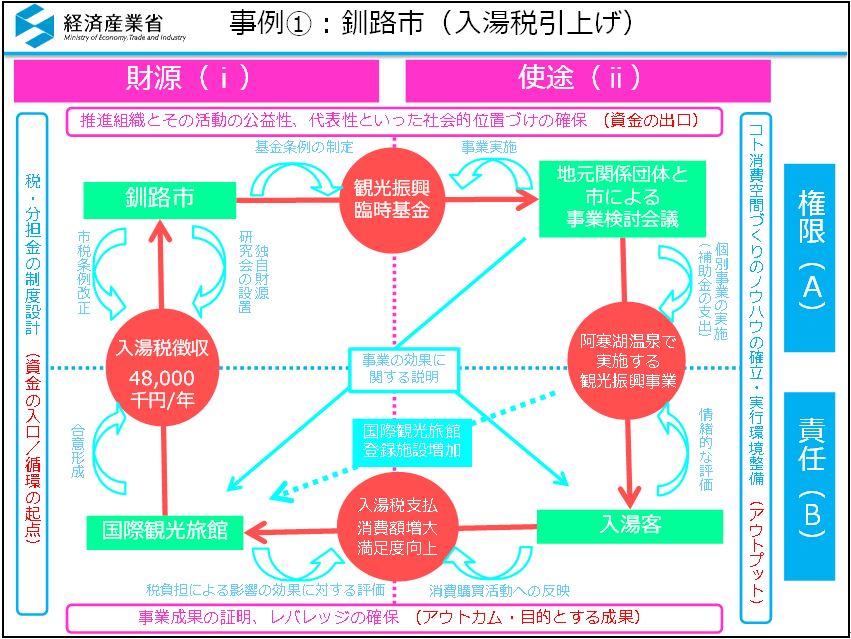

北海道釧路市では、今年から10年間、市の入湯税の標準税率を引き上げて観光振興の事業の財源にする取組みを始めました。

|

|

▼「入湯税の超過課税と観光地域づくり」(釧路市総合政策部都市経営課長 菅野 隆博氏)

菅野:釧路市にある阿寒湖温泉では、ピーク時に比べ、現在の観光客入込客数が減少し、入湯税の税収が大きく落ち込んだため、

昨年12月11日、釧路市は市の税条例を改正して、平成27年から平成36年までの10年間、一般の宿泊者の入湯税を改正前の150円から

100円引き上げて250円とするとともに、その引き上げ分のみを観光振興事業に充てるための基金条例も制定しました。

|

|

|

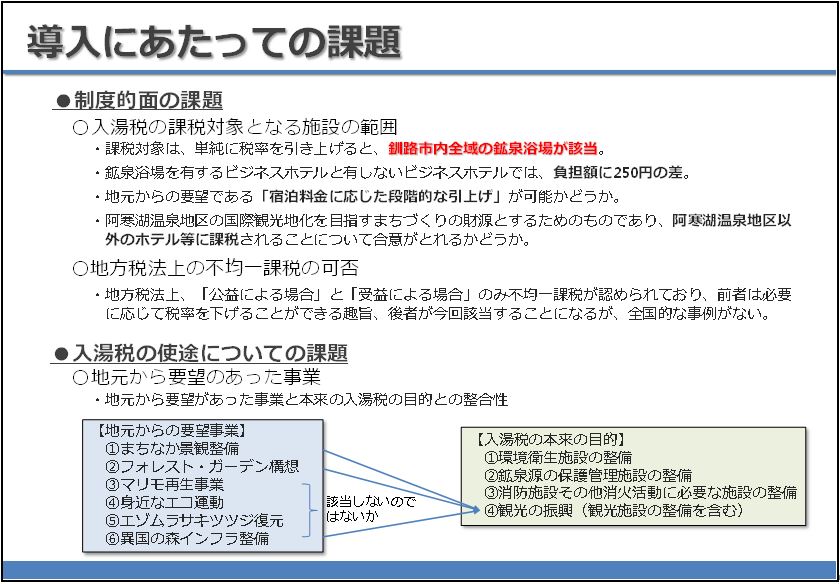

▼導入にあたっての課題とその対応

制度導入にあたっては、制度面で入湯税の課税対象となる施設の範囲と、地方税法上の不均一課税の可否について、

また使途について、地元の要望事業と入湯税の本来との目的と整合性を図るという課題が生じました。

|

|

|

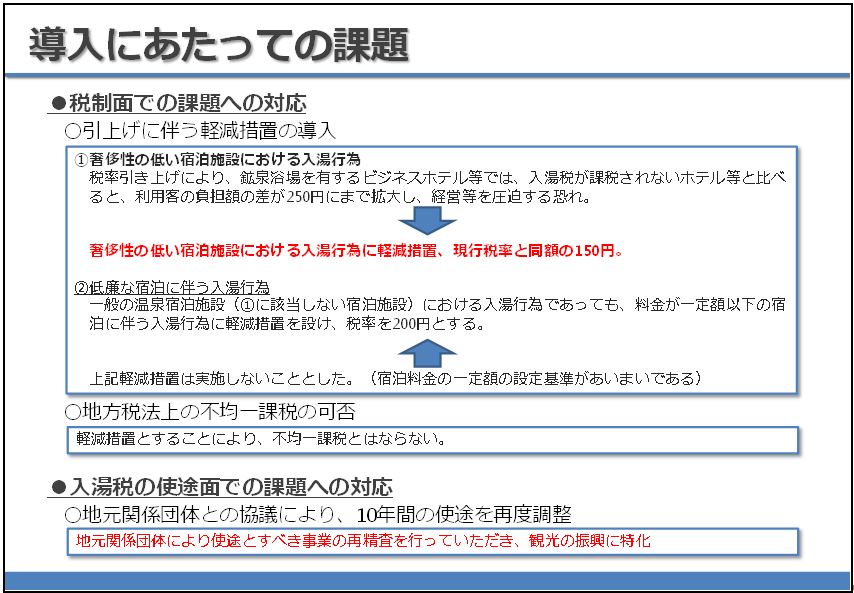

その課題に対し、まず税制面の対応として、奢侈性の低い宿泊施設における入湯行為に対して、軽減措置により、税率を現行の150円のままとしました。

これは総務省とも見解が分かれていて、釧路市では、軽減措置とすることによって不均一課税にならないという解釈をしています。

もう一つの使途面の課題については、先ほど言った部分を再度確認して、10年間というところにどうやって使うか明確にするかということです。

|

|

|

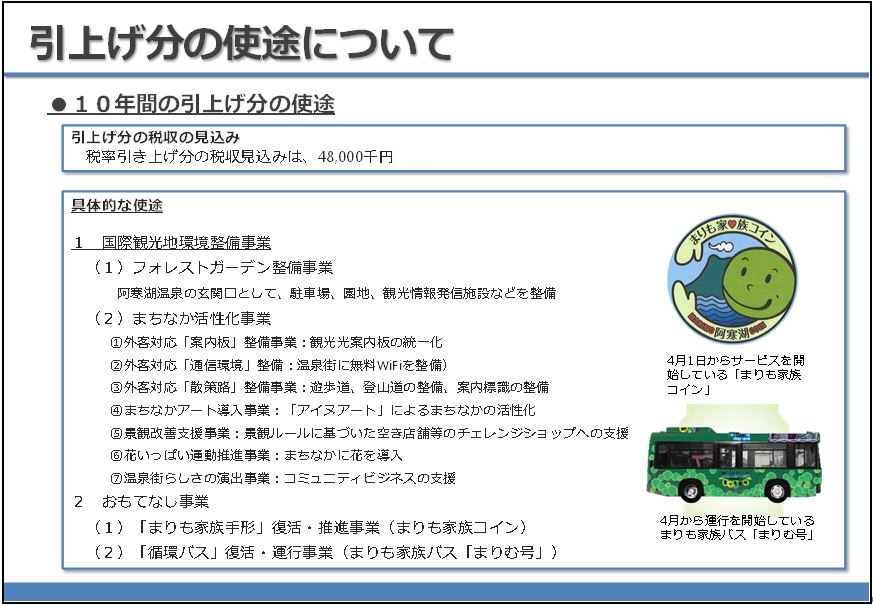

▼引上げ分の使途について

釧路市の入湯税の税収見込み額は1億円ぐらいで、100円上がると、単純計算で最低ライン4800万円ぐらいになります。

これを全部阿寒観光協会、阿寒湖温泉の観光振興の財源として特化して使うことになります。主に阿寒湖温泉の

国際観光地環境整備事業とおもてなし事業の2事業に活用しています。

|

|

|

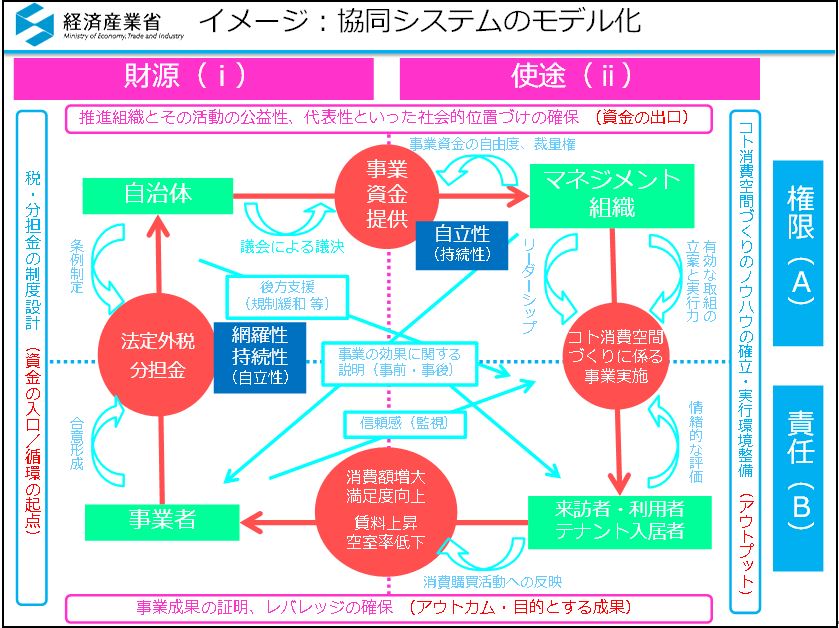

▼システムの構築方法

山田:今の釧路市の事例を踏まえ、法定外税を検討する際にどのように考えなければいけないのでしょうか。

下図モデルのとおり、DMOとなる組織、税金を徴収する旅館さんなどの事業者、そして利用者としての観光客、

最後に間に入る行政(自治体)の以上4つのステークホルダーがいて、そのなかで相関図をまわしていくように設計しないと、

税金が何のために使われているか分からなくなるなど、問題が生じます。

|

|

|

釧路市の事例(下図参照)では、例えば「まりも家族コイン」という事業をもともと補助金でやっていましたが、補助金がなくなれば、

地元としてはそれを続けていきたいのに継続することができない。それに対して、入湯税を150円に250円に引き上げて、右側の軸と左側の軸のバランスを取ったわけです。ただし、それは公金として行政の財布に入ります。公金として入ったものを出すには、地元議会の承認を必要となります。

もし議会の中に地元の観光振興に対する理解がなければ、そのお金は出てきません。結果として本来の目的であるはずのDMOにも人材育成にもつながらなくなるわけです。

財源としてある程度自由度を持って出していく、地元側のニーズに合わせて、適切な補助を出していくというためには、今非常にネックになっていることが分かります。

|

|

|

▼システム構築において最も重要なこと

法定外税等の導入というのはほぼ全ての部分、9割方は市町村で決められます。なぜなら地方分権だからです。これを決めるのは地方議会と首長です。

基本的には地方議会の中でそれが通ればいいのです。ただし、法定外税というのは強引に導入すると特別徴収義務者から「これはおかしい」と

裁判を起こされる訴訟リスクを抱えるので、それでも首長が進めるかどうかということになってきます。つまり、特別徴収義務者、納税者の人たちがいかに

して取組みについて理解をしていただけるか、納得感を持ってくれるかということが重要になります。

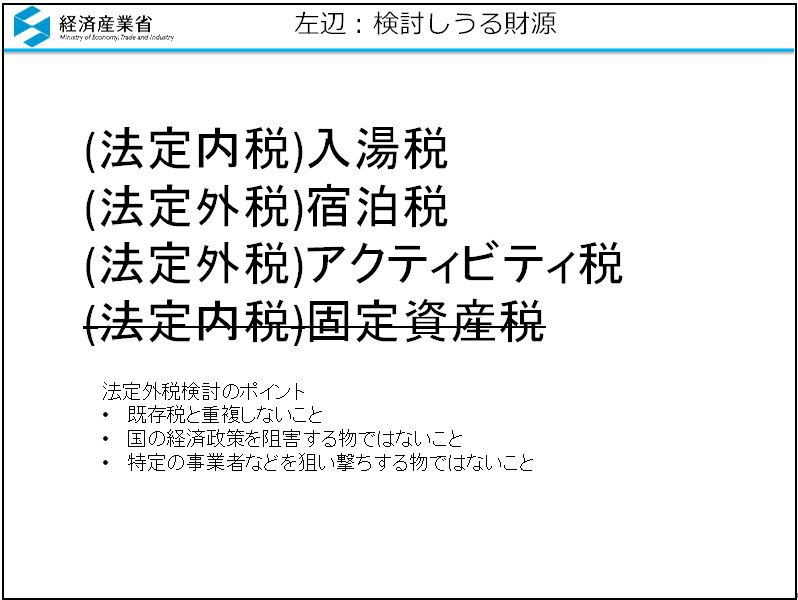

また、今後財源確保のために各地域でできることとして、入湯税、宿泊税、アクティビティー税の3つを挙げてみました。

ただし、日本では、海外で導入されている固定資産税の増額もできませんし、既存の税とバッティングすることもできません。

基本的には今の人頭税に掛けてある程度網羅的に、特定のところをピンポイントで狙い撃ちにするのではなく、網羅的にやることであって、その中で関係者の合意が得る必要があります。

|

|

|

▼まとめ

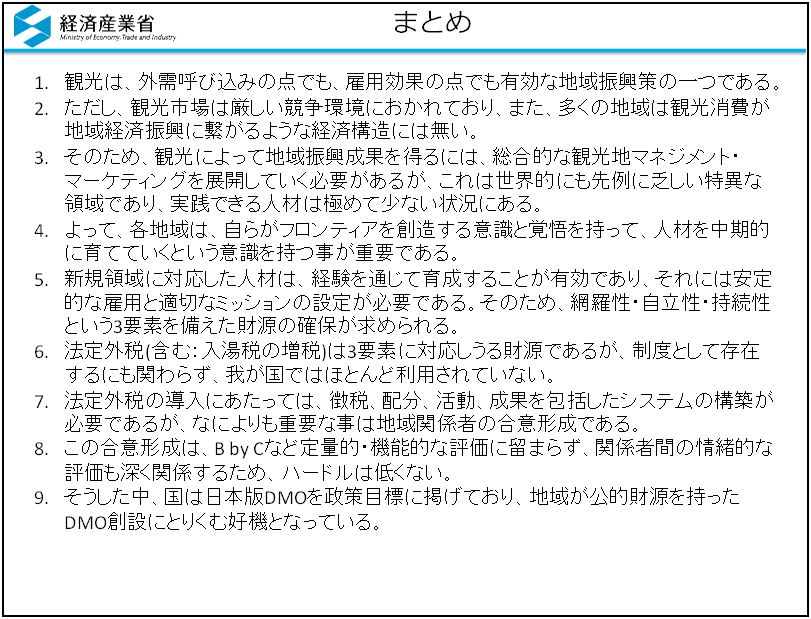

最後に今までの議論をまとめました。

|

|

|

|

| 熱心に聞き入る参加者 |